固廢處理 未來行業發展十大方向四大趨勢

近年,?固廢領域隨相關政策的連續出臺,固廢處理市場逐步打開。隨著經濟總量達到相應的程度和社會各界對生活環境改善需求的提高,同時產業扶持政策不斷加碼固廢領域,我國在隨后的幾年將會使固廢處理處置產業出現跳躍式的發展。

根據國務院發布的《“十二五”全國城鎮生活垃圾無害化處理設施建設規劃》,我國在2015年直轄市、省會城市和計劃單列市生活垃圾無害化處理率達到100%,其它城市達到90%以上,縣城達到70%以上。據此,全國新增城鎮生活垃圾無害化處理設施能力58萬噸/日,與“十一五”末現有設施相比,增加近150%。

我國目前生活垃圾單位處理成本是77元/噸;前已述及,日本垃圾平均單位處理成本為3.57萬日元/噸(約合人民幣2500元/噸),是我國垃圾單位處理成本的32.5倍?日本垃圾處理設施運行維護總支出1.52萬億日元,占當年日本GDP的0.32%?按照如此比例(以2010年為基數)估算,我國用于生活垃圾處理處置的費用應該達到1283億元?

新常態下固廢處理領域正面臨重要的機遇期和發展期?

產品扶持政策不斷加碼固廢領域

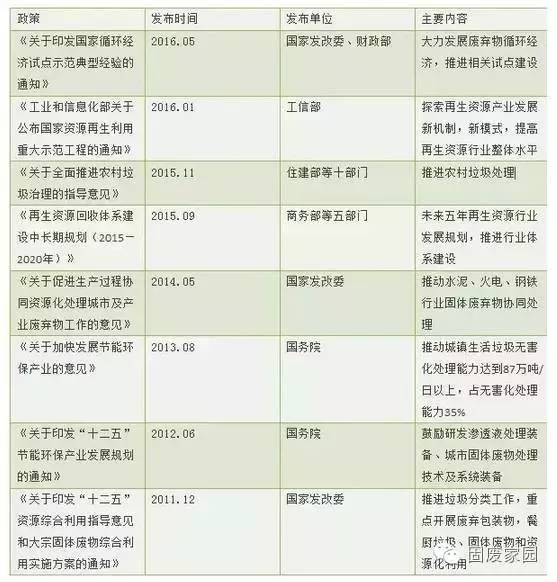

固廢領域隨著近年來相關政策的連續出臺,固廢處理市場逐步打開。《關于加快發展節能環保產業的意見》、《最高人民法院、最高人民檢察院關于辦理環境污染刑事案件適用法律若干問題的解釋》以及《再生資源回收體系建設中長期規劃(2015-2020)》等政策法規強有力推動了固廢相關領域的發展。

市場關注度持續上升

固廢行業由于所在領域細分板塊眾多,可挖掘空間大且具備一定聯動性,受到上市公司的格外青睞。在環保企業全產業鏈乃至大生態系統的構建進程中,相較于水務和大氣污染治理具有更深市場維度的固廢處理行業正處于黃金發展時期,市場關注度持續向上。

從國家對環保三大板塊的投入來看,固廢板塊所占比例一路向上,從“十五”期間的14%上升至“十二五”期間的35%。

我國固廢行業各細分領域處理數據一覽

再生資源回收方面,今年商務部、國家發改委、國土資源部、住建部、中華全國供銷合作總社還聯合發布了《再生資源回收體系建設中長期規劃(2015-2020)》,主要再生資源回收量共約24486萬噸,品種以廢鋼鐵、廢紙、廢塑料居多;

生活垃圾方面,我國農村加城市的生活垃圾清運量約有2.4億噸,市縣合計處理率達到86.3%,處理方式中,焚燒的比率在逐步增加;

垃圾清運方面,城市清運潛力約60萬噸/日,其中約50萬噸/日得到了清運,縣城和農村垃圾清運潛力約40萬噸/日,其中18萬噸/日得到了有效清運;

建筑垃圾方面,據估計,中國建筑垃圾年產生量約為15億噸/年;

餐廚垃圾方面,城鎮人口餐廚垃圾人均產生0.15kg/日,全國城鎮餐廚垃圾每年約3000多萬噸,餐廚廢油產量約為餐廚垃圾量的10%,即300多萬噸。在2014年,中國城市環境衛生協會餐廚垃圾處理與資源化利用專業委員會成立;

農業廢物方面,2013年我國秸稈可收集量約8.3億噸,綜合利用率達77.1%,林業三剩物和次小薪材產生量約為2.1億噸,綜合利用率達95%以上,畜禽養殖廢棄物年產生量約38億噸,處理率約42%;

工業、生活、餐廚、建筑、農業等各種廢物的產生量加在一起,共約有102億噸。

住建部等十部委還發布了《關于全面推進農村垃圾治理的指導意見》,要求到2020年,全國90%以上村轉的生活垃圾得到有效治理,畜禽糞便基本實現有效治理,農村地區工業危險廢物無害化利用處置率達到95%。

未來發展的十大方向

徐文龍(住建部環境衛生工程技術研究中心主任),對與中國固廢發展進行分析,固廢領域發展勢頭正盛,結合目前我國固廢領域各領域的發展現狀,未來行業或在以下十大方向進行突破發展:

資源回收

中國生活垃圾資源回收率約為32%,以市場化回收方式為主,主要由個人或企業進行回收,回收量約為1.2億噸/年,并未納入生活垃圾清運量統計。再生資源價格走低,再生資源市場低迷,“物聯網+”為市場帶來希望與機會。中國正在加強可降解有機垃圾和建筑垃圾的管理和處理。

收運范圍

中國生活垃圾收集范圍尚未覆蓋到全部國土范圍,仍有大量農村地區的垃圾和部分城市未得到有效收集,其數量大約有40萬噸/日。目前,住建部等多個部門正在大力加強農村生活垃圾的收集和處理。

新建設施

絕大部分城市和大部分縣城的生活垃圾能夠得到有效收集,并在焚燒發電廠和衛生填埋場無害化處理。但是垃圾處理設施仍然有缺口,新建設施仍然是當前和下一個五年計劃的主要任務之一。

焚燒比例

我國目前生活垃圾清運總量約為100萬噸/日。2020年,我國焚燒設施總能力可達40萬噸/日,2025年可達50萬噸/日。屆時,我國焚燒設施需求將達到相對穩定狀態。

填埋庫容

中國衛生填埋場的剩余庫容一直被忽視,目前正在借十三五規劃的機會完善數據統計,用以指導生活垃圾處理與管理。

設施升級

中國的生活垃圾處理設施(衛生填埋場、焚燒發電廠)建設與發展非常快,有一些設施的建設和運行方面均有較大提升空間。有許多老舊填埋場需要維護和更新,以免污染周邊環境。有一些早期建設的焚燒廠需要升級或重置。

收運市場

城鄉生活垃圾收運市場化趨勢明顯,傳統業務與資本市場逐漸對接,PPP模式開始廣泛應用。

智慧環衛

政府職能開始轉變,資源回收、垃圾收運、處理設施運行等各個環節都開始實施信息化監管與智慧決策。

低碳發展

我國政府關注低碳,正在建立和完善碳交易市場。生活垃圾處理領域的碳排放也是一個重要組成部分。

走向國際

盡管我國垃圾處理問題沒有得到完全解決,但是一些中國企業已積累了相當的經驗,并且已經在走向國際市場,包括:對外提供設計咨詢服務、對外輸出分焚燒裝備、對外投資建設垃圾焚燒廠、在海外并購廢棄物處理企業等。

我國固廢2.0,環衛興起,市政擴容,工業危廢加速

垃圾清運市場化、機械化發展,入口價值突出

(1)環衛存量空間近1000億,市場化改革促進釋放。

(2)機械化發展促進利潤水平提升

(3)環衛入口價值突顯,主要體現在幾個方面:①清運獲取資源。②互聯互通,優化處理,提高利潤率。

市政垃圾擴容空間大,焚燒和回收利用占比提高

(1)隨著人口、經濟的發展以及清運體系的完善,垃圾清運量未來五年復合增速15%左右。

(2)垃圾焚燒產能未來五年復合增速約20%,垃圾熱值提高促進焚燒盈利能力提高

(3)市政垃圾中可回收物增加,垃圾回收占比提高促進再生資源行業發展

工業危廢處理興起,產能缺口快速釋放

(1)工業危廢盈利模式清晰+現金流好,投資價值明顯

(2)我國工業危廢無害化處置產能缺口超一倍

(3)政策收緊+審批權下放,產能擴張加速

行業發展四大趨勢

未來幾年,隨著大宗商品的觸底反彈以及具有資本和規模化優勢的企業的出現,行業格局有望從小而散轉為集中、規模化發展。具體地,行業將呈現以下四個方面趨勢:

1、回收行業開始探索PPP模式

再生資源回收領域在2015年開始引入PPP模式,推廣民間資本與政府的合作,有改革創新再生資源回收行業公共服務供給機制,拓寬投融資渠道,提高再生資源回收、處理等過程公共服務水平,在一定程度完善了財政補貼機制,滿足居民的環保要求,提升企業的運作效率。

2、兩網融合模式開始實行

近年來再生資源價格持續下跌,“拾荒”個體戶的積極性不斷下降,再生資源回收難度變大。通過垃圾清運與再生資源回收兩網融合,可以提高固廢在回收,分類,處理等環節的效率,提高再生資源回收率,實現固廢減量化。

3、信息技術應用更加廣泛

再生資源回收行業向信息化、自勱化、智能化方向發展,利用互聯網、大數據開展信息采集、數據分析、流向監控,逐步整合物流資源,梳理回收渠道,優化回收網點布局,實現上下游企業間的智能化物流,完善再生資源回收體系。再生資源交易市場由線下向線上線下結合轉型升級,減少了回收環節,降低了回收成本,提升了企業競爭力。

4、資本入局助力轉型升級

龍頭企業通過兼并重組,加強與下游應用企業及高校科研院所的合作,調整再生資源的產品結構,走專業化、差異化發展之路;整合當地資源,提升再生資源加工水平,提高分揀加工產品的附加值,削減產能,化解過剩產能,逐步改善產品銷售疲軟、價格持續下跌的行業形勢。